Różnica między audytem a kontrolą

Audyt to proces szczegółowej analizy informacji księgowych, który jest prezentowany w sprawozdaniach finansowych organizacji. Jednym z głównych obowiązków badania jest upewnienie się, że sprawozdania finansowe są dokładnie utrzymywane, rzetelnie prezentowane i celowo przygotowywane. Wszystkie reposty są tworzone z uwzględnieniem zasad i standardów rachunkowości oraz z zachowaniem wszystkich zasad sprawozdawczości. Poświadczenie jest zbiorem procesów analizy i oceny procesu, operacji, procedur itp. Niemniej jednak poświadczenie służy również do oceny informacji księgowych i dokumentacji finansowej. Głównym celem poświadczenia wiarygodności jest sprawdzenie dokładności informacji księgowych i rejestrów finansowych oraz regularne aktualizowanie dla zainteresowanych stron sprawozdań finansowych i upewnienie się, że nie ma żadnych czerwonych flag, nieprawidłowości i fałszywej reprezentacji informacji.

Rewizja

Audyt jest wymagany w przypadku wszystkich regulacji dotyczących praktyk finansowych, takich jak audyt dokumentacji finansowej osoby do celów podatkowych. Audyt reguluje również nieuczciwe działania biznesowe, niewłaściwe wykorzystanie funduszu, fałszywe przedstawianie sprawozdań finansowych, malwersacje itp. Ponadto,

Istnieją zasadniczo dwa rodzaje audytów:

- Audyty wewnętrzne

- Niezależne audyty

Audyty wewnętrzne : zazwyczaj księgowi przeprowadzają, aby upewnić się, że wszystkie dokumenty finansowe są zgodne ze standardami w organizacji. Firma może zlecić usługę audytu innej firmie zewnętrznej specjalizującej się w tego rodzaju ocenie. Aby firma mogła uzyskać obiektywny przegląd swoich sprawozdań finansowych.

Niezależne audyty: Audyt przeprowadzany przez certyfikowanego księgowego lub biegłego rewidenta, który kontroluje księgi finansowe i transakcje biznesowe firmy, z którą nie jest powiązany. Celem niezależnego audytu w przypadku konfliktu interesów i utrzymania integralności standardu audytu.

Zapewnienie

Celem poświadczenia wiarygodności nie jest poprawienie problemów w dokumentacji księgowej, ale zmierzenie adekwatności zgodnie ze standardami rachunkowości, zasadami i przestrzeganie ich zgodności. Ponadto, pewność jest stosowana do innych aspektów, takich jak ocena procedur i procesów stosowanych w operacjach. W takim przypadku procesy i operacje są ściśle obserwowane i zostanie zapewnione, czy proces jest przeprowadzany na podstawie określonej procedury w celu uzyskania optymalnych wyników.

Jednostka wystawiająca poświadczenie wiarygodności IAASB sklasyfikowała osobne standardy dla każdego z trzech podklasowanych zadań poświadczających.

Każde zlecenie, które może spełniać poniższe kryteria zlecenia atestacyjnego:

- Relacja trójstronna

- Przedmiot

- Kryteria

- Zebranie odpowiednich dowodów

- Wyrażanie opinii

Odpowiednim środkiem, który jest wymagany, aby zlecenie atestacyjne było zleceniem badania, powinien być rozsądny poziom.

Bezpośrednie porównanie między audytem a weryfikacją (infografiki)

Poniżej znajduje się 8 najważniejszych różnic między audytem a kontrolą

Kluczowe różnice między audytem a kontrolą

Omówmy niektóre z głównych różnic między audytem a kontrolą:

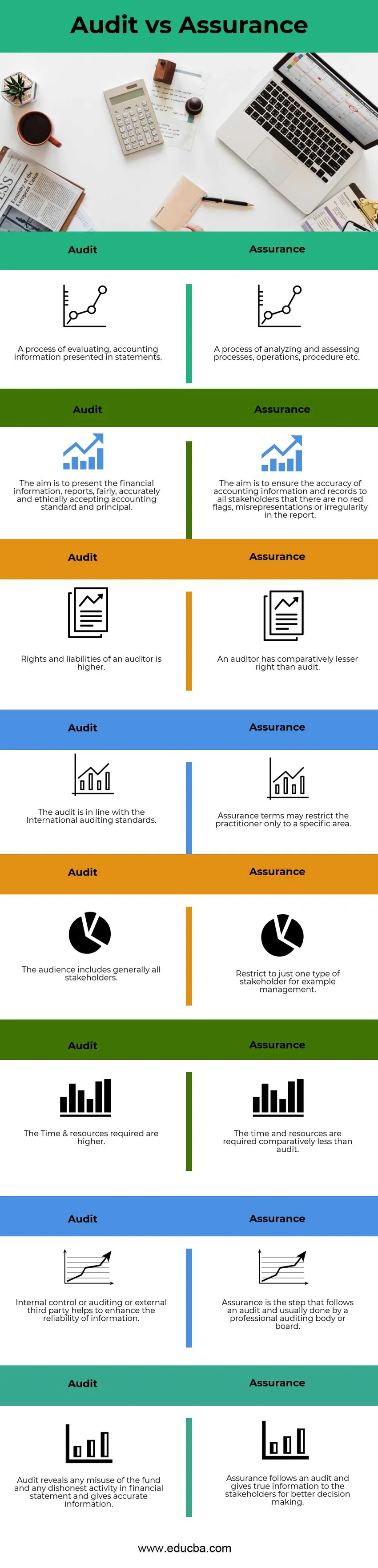

- Audyt jest procesem szczegółowego badania informacji księgowych, które są prezentowane w sprawozdaniach finansowych organizacji. Zapewnienie to zestaw procesów analizy i oceny procesu, operacji, procedur itp.

- Celem audytu jest przedstawienie informacji finansowych, raportów, uczciwie, dokładnie i etycznie przyjmujących standard rachunkowości i zasadę w ramach zgodności. Zapewnienie ma jednak na celu ocenę dokładności informacji i zapisów księgowych dla wszystkich interesariuszy, aby mogli uniknąć wszelkiego rodzaju czerwonych flag, fałszywych informacji lub nieprawidłowości w raporcie.

- Audytor przyznał więcej praw dostępu do wszelkiego rodzaju informacji związanych z rachunkowością zgodnie z międzynarodowym standardem rachunkowości, co czyni je bardziej odpowiedzialnymi. Podczas gdy audytor ma mniej uprawnień w porównaniu do audytu, ponieważ jest ograniczony do określonego regionu.

- W przypadku audytu najważniejsze obawy dotyczą wszystkich interesariuszy, którzy zainwestowali w organizację i prowadzą rejestr każdego z nich. mając na uwadze, że w zapewnieniu istotna jest troska o określony rodzaj interesariuszy, na przykład zarządzanie.

- Aby poradzić sobie z wieloma interesariuszami, firma potrzebuje wystarczających zasobów i czasu. Aby mogli je ułatwić. W przeciwieństwie do audytu, poświadczenie wiarygodności wymaga ograniczonych zasobów do radzenia sobie z interesariuszami.

- W przypadku audytu kontrola wewnętrzna lub audyt lub zewnętrzna strona trzecia pomaga zwiększyć dokładność i wiarygodność informacji oraz uniknąć jakichkolwiek uprzedzeń. Zapewnienie jest kolejnym krokiem po audycie przeprowadzanym przez profesjonalny organ kontrolny lub zarząd.

- Audyt ujawnia wszelkie niewłaściwe wykorzystanie funduszu oraz wszelkie nieuczciwe działania biznesowe, fałszywe przedstawianie sprawozdań finansowych. Jednak Assurance zapewnia zainteresowanym stronom prawdziwe informacje w celu lepszego podejmowania decyzji.

Tabela porównawcza audytu a weryfikacja

Spójrzmy na najlepsze 8 Porównanie między audytem a kontrolą

|

S.no |

Rewizja |

Zapewnienie |

|

1 | Proces oceny informacji księgowych prezentowanych w wyciągach. | Proces analizy i oceny procesów, operacji, procedur itp. |

|

2) | Celem jest przedstawienie informacji finansowych, raportów, w sposób uczciwy, dokładny i etyczny, przyjmując standard i zasadę rachunkowości. | Ma to na celu zapewnienie dokładności informacji księgowych i zapisów wszystkim zainteresowanym stronom, że w raporcie nie ma żadnych czerwonych flag, fałszywych informacji lub nieprawidłowości. |

|

3) | Prawa i obowiązki biegłego rewidenta są wyższe | Audytor ma stosunkowo mniejsze prawo niż audyt |

|

4 | Audyt jest zgodny z międzynarodowymi standardami rewizji finansowej | Warunki ubezpieczenia mogą ograniczać biegłego rewidenta tylko do określonego obszaru. |

|

5 | Publiczność obejmuje ogólnie wszystkich interesariuszy | Ogranicz tylko do jednego rodzaju interesariuszy, na przykład do zarządzania. |

|

6 | Wymagany czas i zasoby są wyższe | Czas i zasoby są wymagane stosunkowo krócej niż audyt. |

|

7 | Kontrola wewnętrzna lub audyt lub zewnętrzna strona trzecia pomaga zwiększyć wiarygodność informacji. | Zapewnienie jest krokiem następującym po audycie i zwykle wykonywanym przez profesjonalny organ kontrolny lub zarząd. |

|

8 | Audyt ujawnia wszelkie niewłaściwe wykorzystanie funduszu i nieuczciwe działania w sprawozdaniach finansowych oraz podaje dokładne informacje. | Zapewnienie następuje po audycie i zapewnia zainteresowanym stronom prawdziwe informacje w celu lepszego podejmowania decyzji. |

Wniosek

Audyt a weryfikacja to procesy, które są ze sobą powiązane i są najczęściej wykorzystywane do oceny dokumentacji finansowej firmy i jej wyników. Audyt a weryfikacja są ze sobą powiązane, oba procesy służą do weryfikacji informacji o standardach i zasadach rachunkowości firmy. Weryfikacja jest kolejnym krokiem do audytu, podczas gdy audyt jest przetwarzany wewnętrznie przez księgowego firmy lub agencję zewnętrzną specjalizującą się w audytach. Mimo że poświadczenie jest przeprowadzane przez profesjonalny organ audytowy lub komisję audytową. W związku z tym w dokumentacji księgowej nie powinno się wprowadzać w błąd ani wprowadzać czerwonych flag i może dostarczać zainteresowanym stronom niezbędnych informacji niezbędnych do lepszego podejmowania decyzji.

Polecane artykuły

Był to przewodnik po najważniejszej różnicy między audytem a kontrolą. W tym miejscu omawiamy również kluczowe różnice między Audytem a Zapewnieniem z tabelą Infografiki i porównania. Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Audyt wewnętrzny a audyt zewnętrzny

- Ubezpieczenie a ubezpieczenie

- Kapitał własny a aktywa - najważniejsze różnice

- Porównanie akcji i obligacji