Formuła amortyzacji (spis treści)

- Formuła

- Przykłady

Co to jest formuła amortyzacji?

Termin „amortyzacja” odnosi się do hipotetycznej kwoty, o którą wartość środka trwałego (takiego jak budynek, zakład, maszyny, wyposażenie itp.) Zmniejsza się przez cały okres jego użytkowania, aż osiągnie zero lub jego wartość rezydualną lub odzyskaną.

Istnieją trzy główne metody stosowane przy obliczaniu amortyzacji:

- Prosto linijna metoda

- Metoda jednostki produkcyjnej

- Metoda podwójnego spadku salda

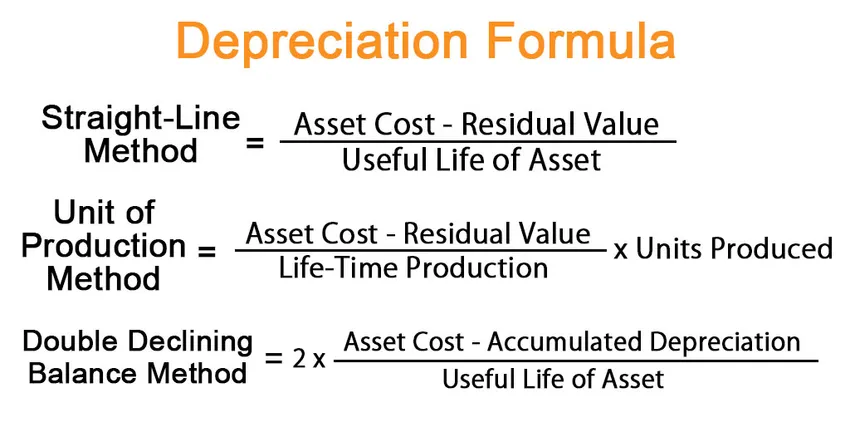

Zgodnie z metodą liniową wzór amortyzacji wyraża się dzieląc różnicę między kosztem środka trwałego a wartością końcową przez okres użytkowania środka trwałego. Matematycznie jest reprezentowany jako

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Zgodnie z metodą jednostek produkcji wzór na amortyzację wyraża się dzieląc różnicę między kosztem aktywów a wartością końcową przez zdolność produkcyjną przez cały okres użytkowania, która jest następnie mnożona przez liczbę „nie”. jednostek wyprodukowanych w tym okresie. Matematycznie jest reprezentowany jako

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

W metodzie bilansu z podwójnym spadkiem wzór amortyzacji wyraża się dzieląc różnicę między kosztem składnika aktywów a skumulowaną amortyzacją przez okres użytkowania składnika aktywów, który następnie mnoży się przez 2. Matematycznie przedstawia się go jako:

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Przykłady formuły amortyzacji (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczenia amortyzacji.

Możesz pobrać ten szablon Excel Formula amortyzacji tutaj - Szablon Excel Formula amortyzacjiFormuła amortyzacji - przykład nr 1

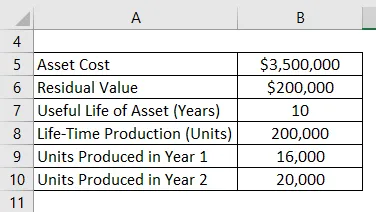

Weźmy na przykład maszynerię maszynową o wartości 3, 50 mln USD, której szacunkowy okres użytkowania wynosi 10 lat, a wartość końcowa 0, 20 mln USD. Oczekuje się, że maszyna wyprodukuje 200 000 sztuk w okresie użytkowania wynoszącym 10 lat. Oblicz amortyzację za pierwsze 2 lata w ramach:

- Prosto linijna metoda

- Metoda jednostki produkcji, jeżeli maszyna wytwarza 16 000 jednostek w roku 1 i 20 000 jednostek w roku 2

- Metoda bilansu podwójnego malejącego

Rozwiązanie:

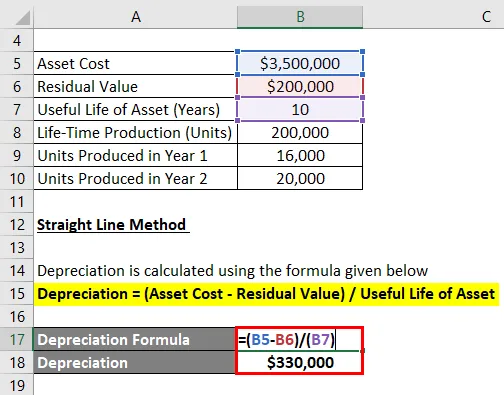

Prosto linijna metoda

Amortyzacja jest obliczana przy użyciu poniższego wzoru

Amortyzacja = (Koszt środka trwałego - Wartość końcowa) / Okres użytkowania środka trwałego

- Amortyzacja = (3, 50 mln USD - 0, 20 mln USD) / 10

- Amortyzacja = 330 000 USD w roku 1 i 2

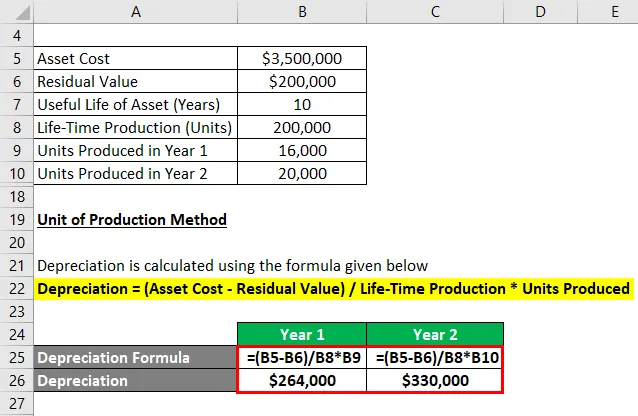

Metoda jednostki produkcyjnej

Amortyzacja jest obliczana przy użyciu poniższego wzoru

Amortyzacja = (Koszt aktywów - Wartość końcowa) / Produkcja przez cały okres użytkowania * Jednostki wyprodukowane

Na rok 1

- Amortyzacja = (3, 50 mln USD - 0, 20 mln USD) / 200 000 * 16 000

- Amortyzacja = 264 000 USD

Na rok 2

- Amortyzacja = (3, 50 mln USD - 0, 20 mln USD) / 200 000 * 20 000

- Amortyzacja = 330 000 USD

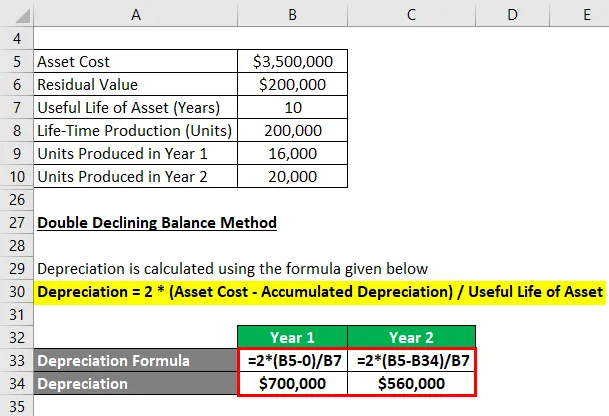

Metoda podwójnego spadku salda

Amortyzacja jest obliczana przy użyciu poniższego wzoru

Amortyzacja = 2 * (Koszt aktywów - Skumulowana amortyzacja) / Okres użytkowania aktywów

Na rok 1

- Amortyzacja = 2 * (3, 5 miliona USD - 0) / 10

- Amortyzacja = 700 000 USD

Teraz skumulowana amortyzacja na koniec pierwszego roku wynosi 700 0000 USD lub 0, 70 mln USD.

Na rok 2

- Amortyzacja = 2 * (3, 5 mln USD - 0, 70 mln USD) / 10

- Amortyzacja = 560 000 USD

Wyjaśnienie

Wzór na amortyzację metodą liniową można uzyskać, wykonując następujące kroki:

Krok 1: Po pierwsze, ustal wartość środka trwałego, który jest jego ceną zakupu.

Krok 2: Następnie określ wartość końcową środka, która jest oczekiwaną wartością środka pod koniec jego przydatności.

Krok 3: Następnie określ okres użytkowania składnika aktywów na podstawie ogólnego konsensusu i innych standardów operacyjnych.

Krok 4: Wreszcie wzór na amortyzację można wydzielić dzieląc różnicę między kosztem środka trwałego (krok 1) a wartością końcową (krok 2) przez okres użytkowania środka trwałego (krok 3), jak pokazano poniżej.

Amortyzacja = (Koszt środka trwałego - Wartość końcowa) / Okres użytkowania środka trwałego

W celu uzyskania wzoru na amortyzację w ramach metody jednostki produkcyjnej można zastosować następujące dodatkowe kroki:

Krok 5: Tak więc określ zdolność produkcyjną zasobu do końca życia w ujęciu jednostkowym. Zdolność produkcyjna dożywotnia wskazuje całkowitą liczbę. jednostek, które maszyna może wytwarzać przez cały okres użytkowania.

Krok 6: Następnie określ nr. jednostek wyprodukowanych w rozważanym okresie.

Krok 7: Wreszcie wzór na amortyzację można wydzielić, dzieląc różnicę między kosztem środka trwałego (krok 1) a wartością końcową (krok 2) przez zdolność produkcyjną przez cały okres użytkowania (krok 5), który następnie mnoży się przez nie . jednostek wyprodukowanych w tym okresie (krok 6), jak pokazano poniżej.

Amortyzacja = (Koszt aktywów - Wartość końcowa) / Produkcja przez cały okres użytkowania * Jednostki wyprodukowane

Aby uzyskać wzór amortyzacji w ramach metody podwójnie malejącego salda, można zastosować następujące dodatkowe kroki:

Krok 8: Oblicz skumulowaną amortyzację środka trwałego na koniec ostatniego okresu sprawozdawczego.

Krok 9: Wreszcie wzór na amortyzację można wydzielić dzieląc różnicę między kosztem środka trwałego (krok 1) a skumulowaną amortyzacją (krok 8) przez okres użytkowania środka trwałego (krok 3), który jest następnie mnożony przez 2 jako pokazane poniżej.

Amortyzacja = 2 * (Koszt aktywów - Skumulowana amortyzacja) / Okres użytkowania aktywów

Istotność i zastosowanie wzoru amortyzacji

Pojęcie amortyzacji jest ważne z punktu widzenia rachunkowości finansowej i sprawozdawczości. Okresowa amortyzacja odnoszona jest do rachunku zysków i strat jako koszt zgodnie z zasadą dopasowania. Innymi słowy, wartość rocznej amortyzacji jest częścią środka trwałego, która została wykorzystana do generowania przychodów w ciągu roku. Ponadto oferuje również korzyść podatkową, której zakres każdego roku zmienia się w zależności od zastosowanej metody amortyzacji.

Polecane artykuły

Jest to przewodnik po formule amortyzacji. Tutaj omawiamy sposób obliczania amortyzacji wraz z praktycznymi przykładami. Zapewniamy również szablon Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Wzór na księgową stopę zwrotu

- Jak obliczyć zysk księgowy

- Przykład skumulowanej amortyzacji

- Obliczanie zainwestowanego kapitału