Przepływ środków pieniężnych z formuły operacyjnej (spis treści)

- Przepływy pieniężne z formuły operacyjnej

- Przepływy pieniężne z kalkulatora operacyjnego

- Przepływy pieniężne z formuły operacji w programie Excel (z szablonem Excel)

Przepływy pieniężne z formuły operacyjnej

Przepływy pieniężne z działalności operacyjnej to środki pieniężne generowane z działalności operacyjnej, takiej jak wytwarzanie lub sprzedaż towarów i usług itp. Gotówka jest ważnym elementem dla biznesu, jest wymagana do funkcjonowania firmy, niektórzy inwestorzy dają więcej w rachunku przepływów pieniężnych niż w innym sprawozdaniu finansowym. Za pomocą elastyczności zarządza się przepływami pieniężnymi. Dyrektor finansowy koncentruje się na podstawowej działalności firmy, nie obejmuje wydatków długoterminowych, inwestycji itp. Przepływy pieniężne z działalności (CFO) to suma dochodu netto, pozycji niepieniężnej oraz wzrostu kapitału obrotowego lub zmian kapitału obrotowego.

Wzór na przepływy pieniężne z operacji można zapisać w następujący sposób:

Gdzie,

- Dochód netto: całkowity dochód wygenerowany przez firmę

- Wydatki bezgotówkowe: Krótkoterminowe koszty niebędące wydatkami

- Zmiany kapitału obrotowego : wartość zmiany kapitału obrotowego

Przykłady przepływów pieniężnych z formuły operacyjnej

Zobaczmy przykład, aby zrozumieć formułę Przepływ środków pieniężnych z operacji.

Możesz pobrać ten przepływ środków pieniężnych z szablonu Excel Formuły operacji - Przepływ środków pieniężnych z szablonu Excel Formuły operacjiPrzepływy pieniężne z formuły operacyjnej - przykład nr 1

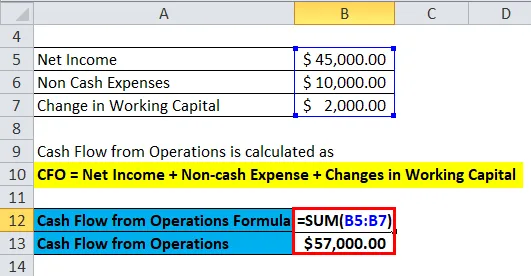

Firma o nazwie Neno Plastic Pvt. Ltd, produkujemy plastikowe skrzynki, firma ma dochód netto w wysokości 45 000 USD, całkowite wydatki niepieniężne firmy wynoszą 10 000 USD, a zmiany w kapitale obrotowym wynoszą 2 000 USD.

Jak wiemy,

- CFO = dochód netto + koszt niepieniężny + zmiany w kapitale obrotowym

- CFO = 45000 USD + 10000 USD + 2000 USD

- CFO = 57, 000 $

SO wartość firmy wynosi 57 000 USD .

W oparciu o wymagania firmy, dostępny parametr, rodzaj branży do obliczeń używana jest formuła Cash Flow from Operations.

Zobaczmy teraz te formuły.

Inne przepływy pieniężne z formuł operacyjnych -

- Gdy firma ma wszystkie szczegóły wymienione w rachunku przepływów pieniężnych, stosuje się poniższy wzór, a dla wartości zależnych od dochodu stosuje się rachunek zysków i strat. Tutaj CFO to suma środków z operacji i zmian w kapitale obrotowym. Można to wyrazić jako:

Tutaj fundusze operacyjne są sumą dochodu netto, podatków odroczonych i ulgi podatkowej na inwestycje, amortyzacji, uszczuplenia i amortyzacji oraz innych środków generowanych przez spółkę. Środki z operacji można więc zapisać jako:

Środki z operacji = dochód netto + amortyzacja, uszczuplenie i amortyzacja + podatek odroczony i ulga podatkowa od inwestycji + inne fundusze

Zobaczmy teraz przykład, aby zobaczyć jego zastosowanie.

Przepływy pieniężne z formuły operacyjnej - przykład nr 2

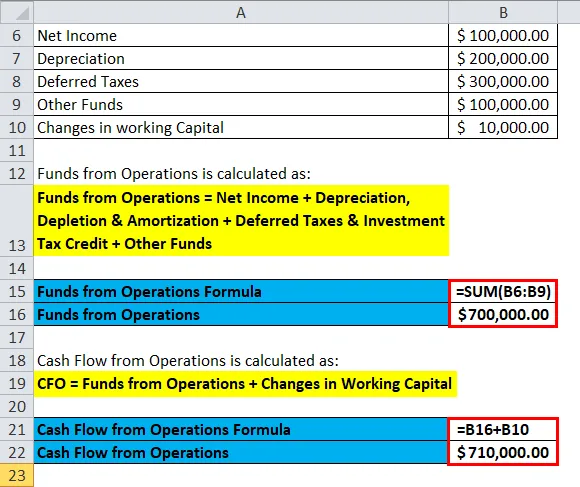

Firma o nazwie MK Industries produkuje turbiny. Ma dochód netto w wysokości 100 000, 00 USD, amortyzacja maszyn wynosi 200 000, 00 USD, podatek odroczony wynosi 300 000, 00 USD, inne towarzystwo funduszy inwestycyjnych ma 100 000, 00 USD, a zmiana kapitału obrotowego wynosi 10 000, 00 USD.

Środki z operacji oblicza się przy użyciu poniższego wzoru

- Środki z operacji = dochód netto + amortyzacja, uszczuplenie i amortyzacja + podatek odroczony i ulga podatkowa od inwestycji + inne fundusze

- Środki z operacji = 100 000 USD + 200 000 USD + 300 000 USD + 100 000 USD

- Środki z operacji = 700 000 USD

Przepływy pieniężne z operacji są obliczane przy użyciu poniższego wzoru

- CFO = środki z operacji + zmiany kapitału obrotowego

- CFO = 700 000 USD + 10 000 USD

- CFO = 710 000 USD

Przepływy pieniężne z operacji wynoszą 710 000 USD.

Zobaczmy teraz inną formułę.

- Istnieją różne czynniki, które zmieniają wartość po okresie, takie jak zapasy, aktywa podatkowe, należności i przychody przyszłych okresów, a także odzwierciedlają przepływy pieniężne z działalności. Zgłaszając, czy zmiany aktywów są dodatnie z jednego okresu na drugi, są one rejestrowane jako wypływ środków pieniężnych, a jeśli zmiany zobowiązań są pozytywne z jednego okresu na drugi, są rejestrowane jako wpływ środków pieniężnych. Wzór na to samo można zapisać jako:

Przepływy pieniężne z działalności = dochód netto + amortyzacja + korekty dochodu netto + zmiany stanu należności + zmiany stanu zobowiązań + zmiany stanu zapasów + zmiany pozostałej działalności operacyjnej

Zobaczmy przykład.

Przepływ środków pieniężnych z formuły operacyjnej - przykład nr 3

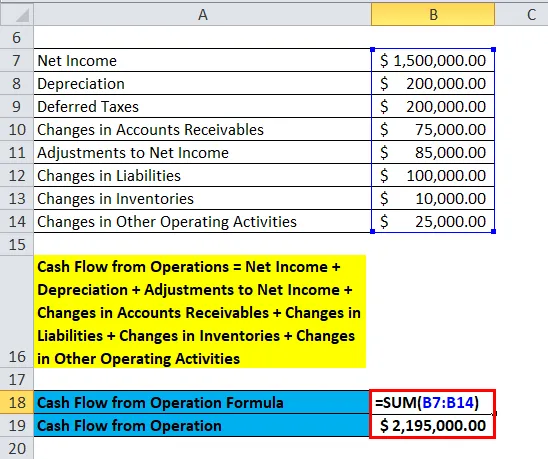

Załóżmy, że firma o nazwie RK Industries produkuje części samochodowe. Ma dochód netto w wysokości 1 500 000, 00 USD, amortyzacja maszyn wynosi 200 000, 00 USD, podatek odroczony wynosi 200 000 USD, zmiany w należnościach wynoszą 75 000 USD, zmiany zobowiązań wynoszą 100 000 USD, zmiany stanu zapasów wynoszą 10 000 USD zmiany w pozostałej działalności operacyjnej wynoszą 25 000 USD, a korekta dochodu wynosi 85 000 USD.

Teraz obliczymy przepływy pieniężne z operacji dla firmy.

- Przepływy pieniężne z działalności = dochód netto + amortyzacja + korekty dochodu netto + zmiany stanu należności + zmiany stanu zobowiązań + zmiany stanu zapasów + zmiany pozostałej działalności operacyjnej

- CFO = 1 500 000 USD + 200 000 USD + 200 000 USD + 85 000 USD + 75 000 USD + 100 000 USD + 10 000 USD + 25 000 USD

- CFO = 2 195 000, 00 USD

W związku z tym przepływy pieniężne z działalności wynoszą 2 195 000 USD.

Wyjaśnienie

Przepływy pieniężne z działalności stanowią sumę dochodu netto, kosztów pozycji niepieniężnych oraz wzrostu kapitału obrotowego lub zmian kapitału obrotowego. Zasadniczo odzwierciedlają one wpływy pieniężne w firmie, które można uzyskać z rachunku zysków i strat firmy. Głównym składnikiem wyświetlającym przepływy pieniężne są należności, zapasy, amortyzacja i zobowiązania. Zobowiązanie to rachunek zobowiązań. Na przepływ środków pieniężnych wpływ mają dochody firmy, dlatego też dochód netto jest częścią formuły, płatność bezgotówkowa jest również brana pod uwagę, ponieważ wprowadzanie płatności za to samo odbywa się z rachunków bezgotówkowych, a zmiany kapitału obrotowego są wykorzystywane do pokrycia krótkoterminowych wydatków poniesionych przez Spółka.

Są też inne sposoby obliczania CFO.

Metody obliczania przepływów pieniężnych z operacji

Metoda bezpośrednia

CFO oblicza się, obliczając wszystkie rodzaje transakcji gotówkowych, takich jak wydatki gotówkowe, płatności gotówkowe, pokwitowanie gotówkowe oraz odsetki i podatki gotówkowe.

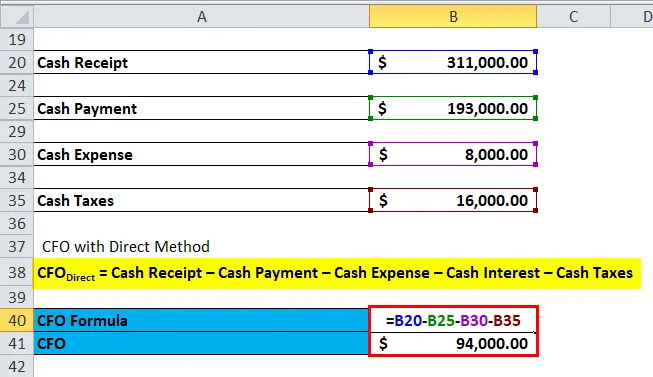

Bezpośredni dyrektor finansowy = pokwitowanie gotówkowe - płatność gotówkowa - wydatek gotówkowy - odsetki gotówkowe - podatki gotówkowe

Gdzie,

- Odbiór gotówki = Przychody ze sprzedaży +/- Zmniejszenie stanu należności

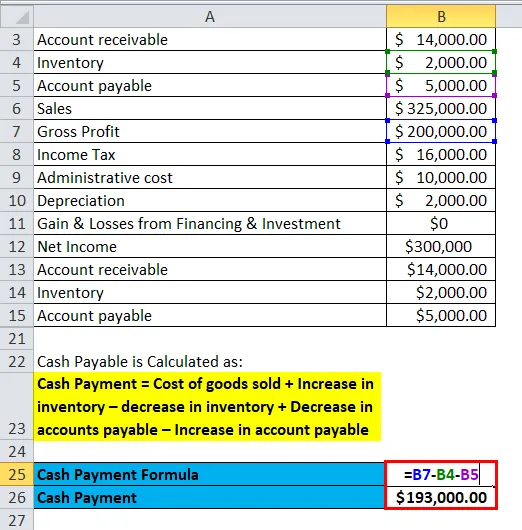

- Płatność gotówkowa = koszt sprzedanych towarów + zwiększenie zapasów - zmniejszenie zapasów + zmniejszenie zobowiązań - zwiększenie zobowiązań

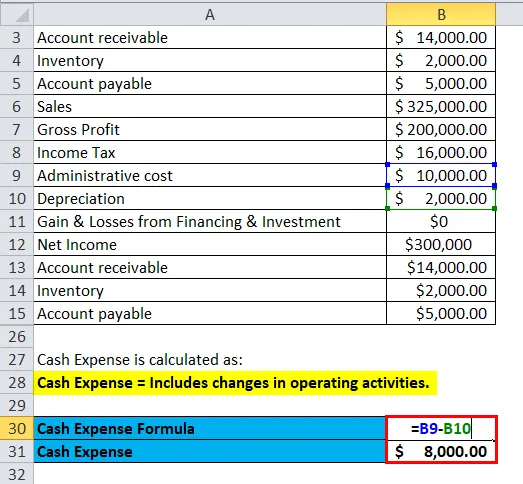

- Wydatki gotówkowe = obejmują zmiany w działalności operacyjnej.

- Odsetki gotówkowe = koszty odsetek + zmniejszenie należnych odsetek - wzrost należnych odsetek

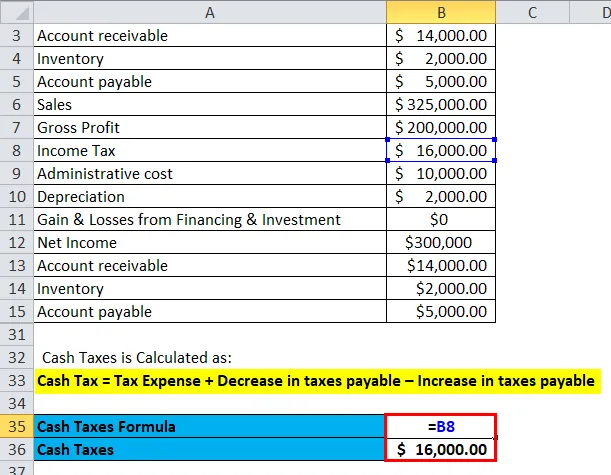

- Podatek gotówkowy = obciążenie podatkowe + zmniejszenie zobowiązań podatkowych - zwiększenie zobowiązań podatkowych

Metoda pośrednia

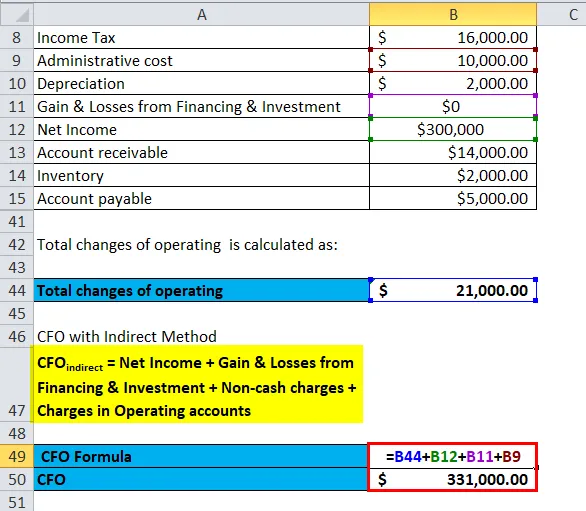

W metodzie pośredniej dostosowuje się zgodnie ze zmianami w bilansie. CFO to suma dochodów netto, zysków i strat z finansowania i inwestycji, opłat niepieniężnych i zmian na rachunkach operacyjnych.

CFO pośredni = dochód netto + zysk i straty z finansowania i inwestycji + opłaty bezgotówkowe + opłaty na rachunkach operacyjnych

Zobaczmy przykład.

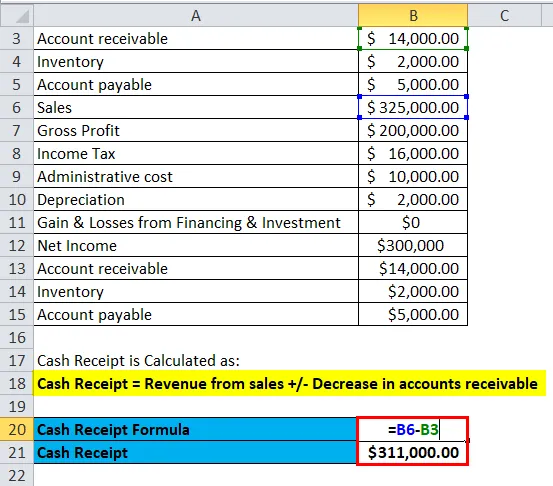

Firma Kim Corporation ma poniższe szczegóły, obliczymy CFO zarówno metodą bezpośrednią, jak i pośrednią.

| Należność | 14 000, 00 $ |

| Inwentarz | 2 000, 00 $ |

| Konto do zapłaty | 5000, 00 $ |

| Obroty | 325 000, 00 $ |

| Zysk brutto | 200 000, 00 $ |

| Podatek dochodowy | 16 000, 00 $ |

| Koszty administracyjne | 10 000, 00 USD |

| Deprecjacja | 2 000, 00 $ |

| Zyski i straty z finansowania i inwestycji | 0 USD |

| Dochód netto | 300 000 $ |

| Należność | 14 000, 00 $ |

| Inwentarz | 2 000, 00 $ |

| Konto do zapłaty | 5000, 00 $ |

Obliczanie metodą bezpośrednią

- Paragon gotówkowy = 32 000 - 14 000 = 31, 1000 USD

- Płatność gotówką = 2 000 000 - 2 000 - 5 000 = 1 93, 000 USD

- Wydatki gotówkowe = 10 000 - 2000 = 8 000 USD

- Podatek gotówkowy = 16 000 USD

Bezpośredni dyrektor finansowy = pokwitowanie pieniężne - płatność gotówkowa - wydatek gotówkowy - odsetki gotówkowe - podatki gotówkowe

CFO Direct = 31, 1000 USD - 1 93, 000 USD - 8 000 USD - 0 - 16 000 USD = 94 000 USD

Obliczanie metodą pośrednią: -

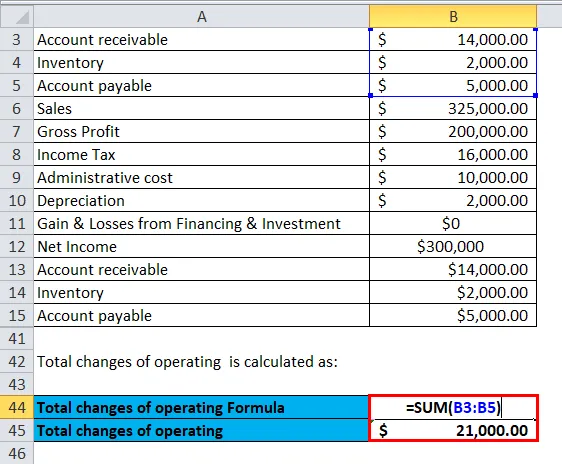

Załóżmy, że początkowa wartość wynosi zero.

Suma zmian operacyjnych = 14 000 + 2 000 + 5 000 = 21 000 USD

CFO pośredni = dochód netto + zysk i straty z finansowania i inwestycji + opłaty bezgotówkowe + opłaty na rachunkach operacyjnych

CFO pośrednio = 300 000 USD + 0 USD + 10 000 USD + 21 000 USD = 3 31 000 USD

Znaczenie i wykorzystanie przepływów pieniężnych z formuły operacyjnej

Zastosowania CFO są następujące:

- Dyrektor finansowy pomaga sprawdzić przepływ gotówki w firmie.

- Dyrektor finansowy pomaga znaleźć obszar generowania gotówki i pomaga go utrzymać.

- Pomaga firmie podjąć decyzję finansową.

Gotówka jest bardzo niezbędna do sprawnego funkcjonowania firmy, pomaga jej rozwinąć działalność, wprowadzić na rynek nowy produkt, zmniejszyć zadłużenie, spłacić należności itp. Jeśli firma ma przepływy pieniężne z działalności rosną i są właściwie wykorzystywane, to przewiduje się, że cena akcji takiej spółki będzie w przyszłości wysoka.

Przepływy pieniężne z kalkulatora formuły operacyjnej

Możesz użyć następującego przepływu środków pieniężnych z kalkulatora operacji

| Dochód netto | |

| Wydatki niepieniężne | |

| Zmiany kapitału obrotowego | |

| Przepływy pieniężne z formuły operacji = | |

| Przepływy pieniężne z formuły operacji = | Dochód netto + koszty niepieniężne + zmiany w kapitale obrotowym | |

| 0 + 0 + 0 = | 0 |

Przepływy pieniężne z formuły operacji w programie Excel (z szablonem Excel)

Tutaj zrobimy ten sam przykład formuły Cash Flow from Operations w Excelu. To jest bardzo łatwe i proste.

Możesz łatwo obliczyć przepływy pieniężne z operacji za pomocą Formula w dostarczonym szablonie.

Przepływy pieniężne z operacji dla Neno Plastic Pvt. Ltd jest obliczana jako:

Przepływy pieniężne z operacji dla MK Industries oblicza się jako:

Przepływy pieniężne z operacji dla RK Industries oblicza się jako:

Polecane artykuły

Jest to przewodnik po formule Przepływ środków pieniężnych z operacji. Tutaj omawiamy jego zastosowania wraz z praktycznymi przykładami. Zapewniamy również przepływ gotówki z kalkulatora operacyjnego z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Wzór na wskaźnik obrotu aktywami

- Formuła dni w zapasach

- Przewodnik po formule dywidendy na akcję

- Oblicz szybki współczynnik za pomocą Formula

- Przepływ środków pieniężnych ze wskaźnika operacji (przykład)