Różnica między pożyczką a leasingiem

Pożyczka

Pożyczkę można zdefiniować jako przekazanie pieniędzy przez jedną stronę drugiej stronie w ramach umowy, że pieniądze zostaną zwrócone przez drugą stronę temu pierwszemu zgodnie z umową pożyczki. Odsetki, kadencja i inne warunki zostaną z góry określone w umowie pożyczki.

Stronami zaangażowanymi w transakcję pożyczki są

- Pożyczkodawca - ten, który daje pieniądze

- Kredytobiorca - ten, który bierze pieniądze

Pożyczkobiorca powinien spłacić pożyczkodawcy kwotę główną wraz z odsetkami za okres kredytowania na podstawie umowy pożyczki. Istnieją różne rodzaje pożyczek, w zależności od charakteru wykorzystania środków, które można nazwać od pożyczek osobistych do pożyczek biznesowych. Pożyczki można również kategoryzować na podstawie zabezpieczenia ustanowionego przez pożyczkobiorcę na rzecz pożyczkodawcy, od pożyczek niezabezpieczonych do pożyczek terminowych. Ogólnie biorąc, zaciągając pożyczkę, pożyczkobiorca musi zabezpieczyć część swoich aktywów u pożyczkodawcy.

W skrócie, bez względu na charakter lub rodzaj pożyczki, pożyczkobiorca musi spłacić kwotę główną pożyczkodawcy wraz z odsetkami w okresie kredytowania.

Wynajem

Leasing to umowa między dwiema stronami, w której jedna strona (właściciel aktywów zwana także leasingodawcą) pozwala drugiej stronie (zwanej najemcą) na korzystanie z jej aktywów (aktywa mogą być dowolne, od nieruchomości, maszyn, sprzętu itp. .) Za uzgodniony okres w zamian za płatności okresowe. Zasadniczo te płatności okresowe są stałe, a kwota płatności okresowych i czas trwania leasingu byłyby oparte na umowie leasingu. W przypadku leasingu zabezpieczeniem byłby sprzęt, który jest leasingowany w większości przypadków.

Leasing można ogólnie podzielić na leasing kapitałowy i leasing operacyjny. W leasingu kapitałowym istnieje przepis przeniesienia własności leasingowanego składnika aktywów na leasingobiorcę przez leasingodawcę na koniec okresu leasingu. W przypadku leasingu kapitałowego leasingobiorca musi wykazać leasingowany składnik aktywów po stronie aktywów oraz pożyczkę równoważną wartości tego składnika aktywów po stronie pasywów bilansu. W okresie leasingu leasingobiorca amortyzuje składnik aktywów i spłaca pożyczkę leasingodawcy. W leasingu operacyjnym własność przedmiotu leasingu pozostanie po stronie leasingodawcy, a leasingobiorca zwróci ten składnik aktywów po zakończeniu umowy. Najemca musi jedynie zapisać stałą płatność w rachunku zysków i strat jako koszt najmu.

Porównanie między pożyczką a leasingiem (infografiki)

Poniżej znajduje się 7 najważniejszych różnic między pożyczką a leasingiem

Kluczowe różnice między pożyczką a leasingiem

Obie pożyczki vs dzierżawa to popularny wybór na rynku. omówmy niektóre z głównych różnic między pożyczką a leasingiem

- Pożyczka daje pożyczkobiorcy prawo własności nabytych aktywów, podczas gdy w leasingu byłyby to tylko prawa do korzystania z leasingowanego sprzętu.

- Szukanie pożyczkobiorcy do sfinansowania sprzętu, który trzeba kupić, byłoby znacznie bardziej czasochłonne niż leasing tych samych aktywów od leasingodawcy

- Posiadanie wyposażenia poprzez pożyczkę pozwoli pożyczkobiorcy na amortyzację w księgach rachunkowych, a tym samym może skorzystać z ulgi podatkowej, natomiast w przypadku leasingu leasingodawca nie może amortyzować aktywów, ponieważ nie rejestruje się aktywów w książki najemcy

- Jeśli po pewnym czasie przedmiotowe wyposażenie przestałoby być interesujące dla firmy, metoda leasingu byłaby znacznie bardziej elastyczna niż metoda pożyczki

- Rezerwa na rachunki pozabilansowe dotyczące leasingu zapewniłaby lepszy wskaźnik efektywności działalności niż w przypadku zakupu aktywów za pomocą pożyczki (przy założeniu, że wszystkie inne rzeczy są stałe)

- W przypadku pożyczki obowiązuje zaliczka, natomiast w przypadku leasingu zasadniczo nie ma zaliczki

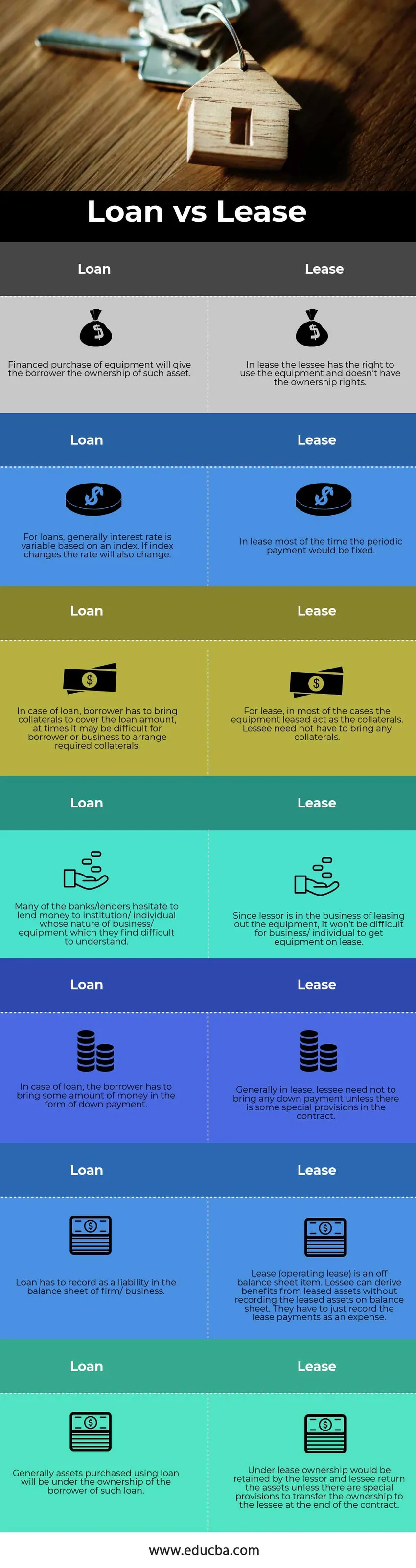

Tabela porównawcza pożyczek i najmu

Poniżej znajduje się 7 najwyższe porównanie między pożyczką a leasingiem

|

POŻYCZKA |

WYNAJEM |

| Finansowany zakup sprzętu zapewni pożyczkobiorcy własność takiego składnika aktywów. | W leasingu dzierżawca ma prawo do korzystania ze sprzętu i nie ma praw własności |

| W przypadku pożyczek ogólna stopa procentowa jest zmienna na podstawie indeksu. Jeśli indeks się zmieni, kurs również się zmieni | W przypadku najmu przez większość czasu opłata okresowa byłaby stała |

| W przypadku pożyczki pożyczkobiorca musi zabezpieczyć zabezpieczenia w celu pokrycia kwoty pożyczki, czasami może być trudno ustanowić wymagane zabezpieczenia. | W przypadku leasingu w większości przypadków leasingowany sprzęt działa jako zabezpieczenie. Najemca nie musi wnosić żadnych zabezpieczeń. |

| Wielu banków / pożyczkodawców waha się pożyczać pieniądze instytucjom / osobom, których charakter działalności / sprzętu są dla nich trudne do zrozumienia. | Ponieważ leasingodawca zajmuje się wynajmem sprzętu, firma / osoba fizyczna nie będzie miała problemu z wynajmowaniem sprzętu. |

| W przypadku pożyczki pożyczkobiorca musi przynieść pewną kwotę w formie zaliczki | Zasadniczo w leasingu leasingobiorca nie musi wnosić żadnych zaliczek, chyba że w umowie znajdują się specjalne postanowienia. |

| Pożyczkę należy zapisać jako zobowiązanie w bilansie firmy / firmy | Leasing (leasing operacyjny) jest pozycją pozabilansową. Leasingobiorca może czerpać korzyści z aktywów będących przedmiotem leasingu bez rejestrowania aktywów będących przedmiotem leasingu w bilansie. Muszą po prostu rejestrować opłaty leasingowe jako wydatek. |

| Ogólnie rzecz biorąc, aktywa zakupione za pomocą pożyczki będą własnością pożyczkobiorcy takiej pożyczki. | W ramach leasingu własność zostałaby zatrzymana przez leasingodawcę i leasingobiorcę, aby zwrócić aktywa, chyba że istnieją szczególne przepisy dotyczące przeniesienia własności na leasingobiorcę na koniec umowy. |

Wniosek - pożyczka a dzierżawa

Jak wspomniano powyżej, zarówno kredyty, jak i leasing mają swoje zalety i wady. Decyzję o pożyczce lub leasingu należy podjąć po dokonaniu całościowej analizy sytuacji biznesowej i celu sprzętu, który ma zostać zakupiony lub wydzierżawiony. Jeśli firma nie ma wystarczających środków na spłatę zaliczki lub nie ma wystarczających zabezpieczeń na pokrycie pożyczki i musi po prostu skorzystać z tego składnika aktywów, wówczas leasing będzie działał najlepiej. Jeśli firma chce posiadać aktywa przez długi czas i ma wystarczające środki, aby spłacić zaliczkę i może przejrzeć dokumentację finansową, pożyczka byłaby lepszym rozwiązaniem. Ważne jest również zrozumienie różnych konsekwencji pożyczki w stosunku do leasingu w księgach rachunkowych firmy, aby czytelnik mógł poprawnie ocenić wyniki działalności.

Polecane artykuły

Jest to wskazówka na temat największej różnicy między pożyczką a leasingiem. Tutaj omawiamy również podstawowe różnice między Zapożyczeniem a Zapasem najmu z infografikami i tabelą porównawczą. Możesz także zapoznać się z poniższymi artykułami, aby dowiedzieć się więcej.

- Pożyczki a zaliczki - najważniejsze różnice

- Różni się między opcjami a zapasami

- Zapasy wzrostu a zapasy wartości

- Leasing vs Rent - Który z nich jest lepszy