Wprowadzenie do przykładów środków trwałych

W tym artykule omówimy przykłady środków trwałych, ale zanim to zrozumiemy, czym jest środek trwały ?:

Aktywa w bilansie można zasadniczo podzielić na dwie kategorie, które są podzielone na następujące podkategorie:

Aktywa trwałe

- Naprawiono aktywa

- Wartości niematerialne

- Inne aktywa trwałe (inwestycje i odroczone opłaty)

Aktywa bieżące

Aktywa trwałe: są to rzeczowe aktywa trwałe, które jednostka gospodarcza wykorzystuje do operacji generujących dochód.

- „Nieprądowe” oznacza, że jednostka zakupiła środki trwałe w celu wytworzenia towarów i usług i nie zostanie sprzedana w ciągu jednego roku obrotowego.

- Rzeczowe aktywa trwałe oznaczają fizyczne istnienie.

- Przykładami środków trwałych są grunty, budynki, maszyny, sprzęt produkcyjny i operacyjny, meble i wyposażenie, pojazdy itp.

Środki trwałe są określane jako „rzeczowe aktywa trwałe (PP&E)” w bilansach spółki zgodnie z wytycznymi MSSF i GAAP.

Firmy inne niż firmy mogą używać w swoich bilansach terminu „środki trwałe” lub „aktywa kapitałowe”.

Przykłady środków trwałych (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczanie środków trwałych.

Możesz pobrać ten szablon Excel Przykłady środków trwałych tutaj - Szablon Excel Przykłady środków trwałychPrzykład # 1 - Identyfikacja i obliczenie sumy aktywów trwałych

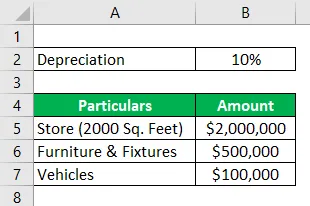

Hydra Enterprises jest firmą prowadzącą działalność w zakresie handlu detalicznego. Aby rozpocząć działalność, kupił sklep (grunt + budynek) o powierzchni 2000 stóp kwadratowych za 2 miliony USD. Kupił także meble i wyposażenie o wartości 500 000 USD, dwa pojazdy do załadunku kosztują 100 000 USD, prawa do franczyzy o wartości 50 000 USD oraz rozpoznawalność marki i znaki towarowe o wartości 35 000 USD.

Firma detaliczna ma duże inwestycje magazynowe. Inwentarz Hydry na 31 grudnia 2018 r. = 1 milion USD

Hydra zgłasza sklep według kosztu historycznego lub kosztu przejęcia. Meble i wyposażenie są amortyzowane w wysokości 10% rocznie. Pojazdy amortyzowane są metodą SLM, okres użytkowania każdego pojazdu wynosi 10 lat, a wartość odzysku 5000.

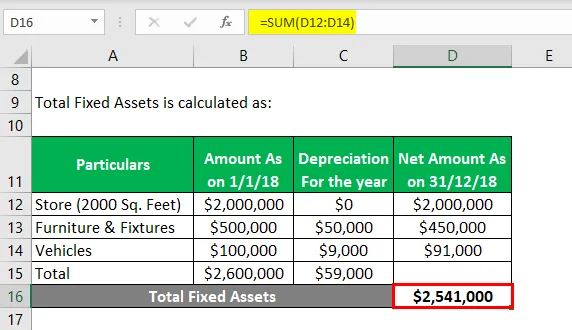

Załóżmy, że cała ta transakcja ma miejsce 1 stycznia 2018 r. Oblicz wartość środków trwałych za rok obrotowy kończący się 31 grudnia 2018 r.

Rozwiązanie:

Suma aktywów trwałych jest obliczana jako:

- Suma aktywów trwałych = 2541000 USD

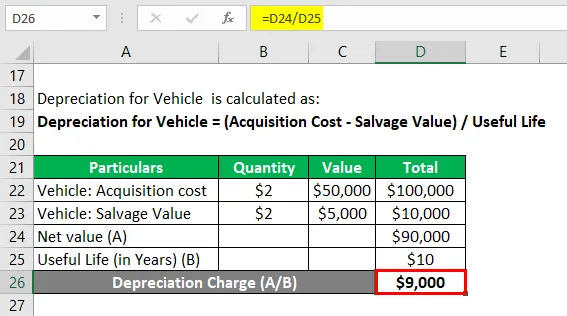

Amortyzacja dla pojazdu jest obliczana jako:

Amortyzacja dla pojazdu = (koszt nabycia - wartość odzysku) / okres użytkowania

Pojazd: koszt nabycia

- Pojazd: Koszt nabycia = 2 * 50000 $

- Pojazd: Koszt nabycia = 100 000 USD

Pojazd: wartość odzysku

- Pojazd: wartość odzysku = 2 * 5000 $

- Pojazd: wartość odzysku = 10 000 USD

Amortyzacja pojazdu

- Amortyzacja dla pojazdu = wartość netto / okres użytkowania

- Amortyzacja dla pojazdu = (100000 $ - 10000 $) / 10

- Amortyzacja pojazdu = 9000 $

Uwaga: prawa do franczyzy, rozpoznawalność marki i znaki handlowe są wartościami niematerialnymi. Zapasy to aktywa trwałe; stąd wszystkie te aktywa nie są uwzględniane przy obliczaniu środków trwałych.

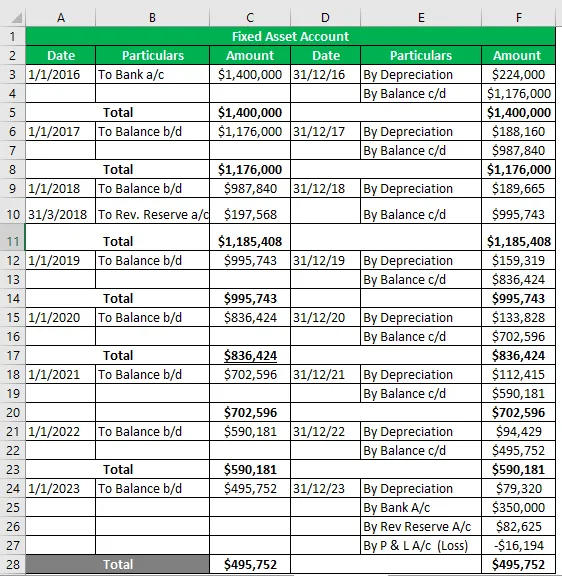

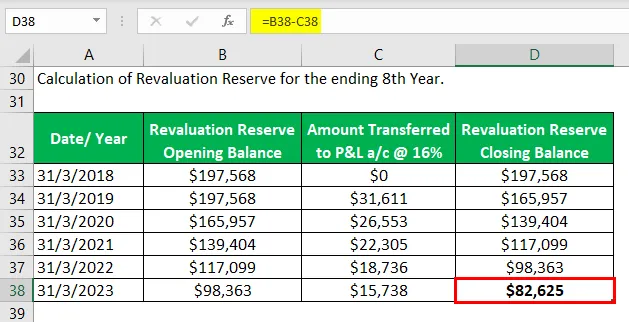

Przykład 2 - Konto środków trwałych

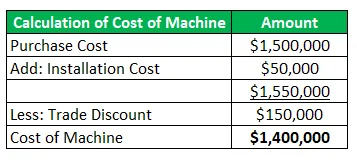

W styczniu 2016 r. Hydra Inc zakupiła maszynę o wartości 1, 5 mln USD (rabat handlowy = 150 000 USD) i poniosła 50 000 USD na transport i instalację. Szacowany okres użytkowania maszyny wynosi 8 lat, a wartość odzysku wynosi 350 000 USD. Hydra stosuje metodę WDV @ 16%, aby amortyzować swoje aktywa.

Podczas przeszacowania w marcu 2018 r. Składnik aktywów zyskał na wartości o 20%. Maszyna była gotowa do użytku w maju 2016 r., Ale faktycznie została uruchomiona w czerwcu 2016 r.

Przygotuj konto środka trwałego na okres użytkowania środka trwałego.

Rozwiązanie:

Naprawiono konto aktywów

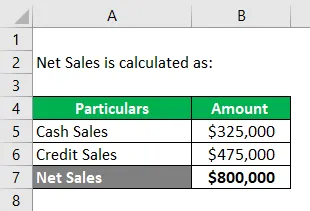

Przykład # 3 - Ustalony wskaźnik obrotu aktywami

Mierzy efektywność firmy jako wielkość sprzedaży, jaką może wygenerować przy użyciu środków trwałych.

Hydra Inc rekrutuje do zarządzania aktywami; Steve Rogers w wywiadzie miał za zadanie obliczyć stosunek obrotu aktywami trwałymi na podstawie podanych informacji o firmie biznesowej i złożyć prawidłowe wnioski końcowe.

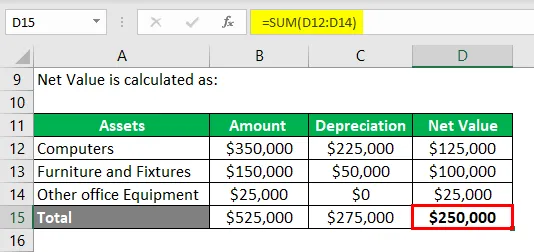

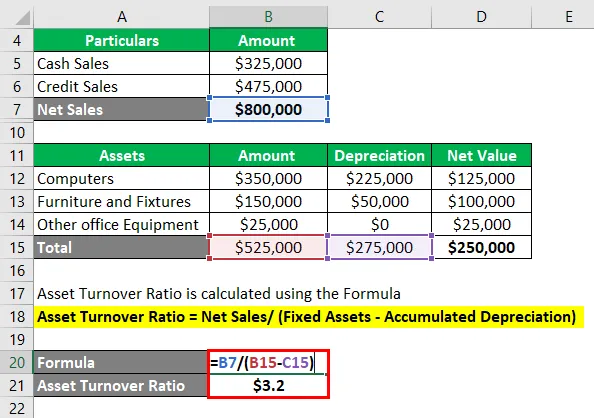

Biorąc pod uwagę: zgodnie z oświadczeniem firmy zajmującej się oprogramowaniem, sprzedaż kredytów = 325 000 $ i sprzedaż gotówkowa = 475 000 $. Do środków trwałych należą:

- Komputery = 350 000 USD, Skumulowana amortyzacja = 225 000 USD

- Meble i wyposażenie = 150000 USD, Skumulowana amortyzacja = 50000 USD

- Inny sprzęt biurowy = 25000 USD.

Obliczanie sprzedaży netto: -

Sprzedaż netto = sprzedaż gotówkowa + sprzedaż kredytowa

- Sprzedaż netto = 325 000 USD + 475 000 USD

- Sprzedaż netto = 800 000 USD

Obliczanie wartości netto środków trwałych: -

Wskaźnik obrotu aktywami oblicza się przy użyciu Formula

Wskaźnik obrotu aktywami = sprzedaż netto / (aktywa trwałe - skumulowana amortyzacja)

- Wskaźnik obrotu aktywami = 800000 $ / (525000 $ - 275000 $)

- Wskaźnik obrotu aktywami = 800000 $ / (250000 $)

- Wskaźnik obrotu aktywami = 3, 2 USD

Uwaga:

Pan Steve oblicza współczynnik T / O aktywów = 3, 2, co oznacza, że firma jest w stanie wygenerować sprzedaż 3, 2 razy większą niż wartość aktywów trwałych netto.

Doszedł do wniosku, że współczynnik 3, 2 razy może być dobrym wskaźnikiem dla branży oprogramowania, ponieważ nie wykorzystuje on ciężkiego sprzętu, ale najważniejsze aktywa to systemy komputerowe i wykwalifikowana siła robocza.

Należy jednak dokonać porównania wskaźników z firmami z branży oprogramowania.

Wniosek

Środki trwałe są podstawowymi zasobami do prowadzenia działalności generującej dochód firmy, a także zapewniają fizyczną strukturę przedsiębiorstwu. Dlatego bardzo ważne jest, aby przedsiębiorstwo (niezależnie od wielkości) dokładnie oszacowało swoje środki trwałe i wykazało w swoich bilansach.

Środki trwałe ustalone przy zastosowaniu przyjętych metod i zasad amortyzacji i zbycia stanowią prawdziwą pozycję firmy, a zatem są miernikiem kondycji finansowej firmy.

Polecane artykuły

Jest to przewodnik po przykładach środków trwałych. Mówimy tutaj o 3 najlepszych przykładach środków trwałych wraz ze szczegółowym objaśnieniem. Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Przykłady ekonomii dowodzenia

- Przykład kosztów stałych

- Przykłady rzeczywistych kosztów utopionych

- Przykład oceny ryzyka

- Formuła skumulowanej amortyzacji | Definicja

- Formuła amortyzacji | Przykłady z szablonem Excel