Formuła średniego kosztu stałego (spis treści)

- Formuła

- Przykłady

- Kalkulator

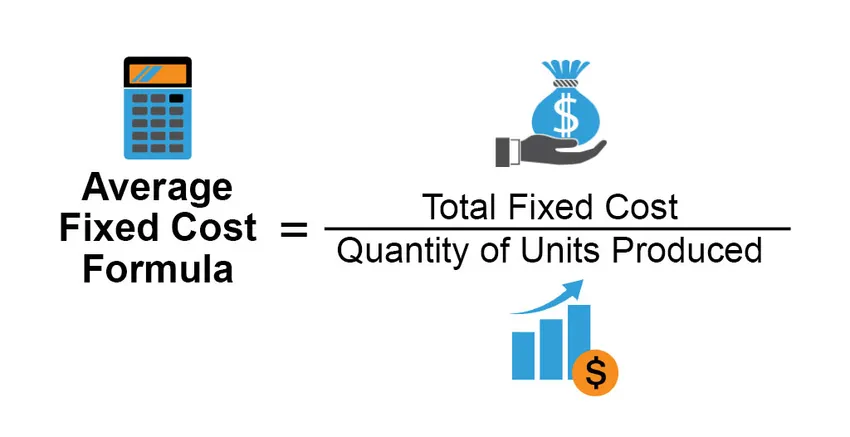

Jaka jest formuła średniego kosztu stałego?

Koszty stałe to wydatki, które nie zmieniają się wraz ze zmianą produkcji. Innymi słowy, firma będzie nadal ponosić te wydatki bez względu na wzrost lub spadek towarów lub usług wytwarzanych przez firmę. W rachunkowości zarządczej termin średni koszt stały służy do obliczenia całkowitego kosztu, który należy przypisać do każdej wyprodukowanej jednostki. Utrzymanie wszystkiego innego stałego wzrostu produkcji oznacza zmniejszenie średniego kosztu stałego. Podobnie, jeśli firma produkuje niższe jednostki, średni stały koszt na jednostkę wzrośnie.

Matematycznie jest reprezentowany jako

Average Fixed Cost = Total Fixed Cost / Quantity of Units Produced

Przykłady formuły średnich kosztów stałych (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczanie średniego kosztu stałego.

Możesz pobrać szablon Excel z formułą kosztów stałych tutaj - Szablon Excel z formułami kosztów stałychFormuła średniego kosztu stałego - przykład nr 1

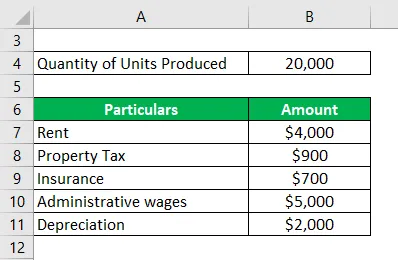

Weźmy przykład firmy, która produkuje 20 000 sztuk towarów co dwa miesiące. Poniżej znajduje się lista miesięcznych wydatków, które firma musi zapłacić, aby wyprodukować te towary -

Rozwiązanie:

Aby wyprodukować 20 000, firma musi zapłacić czynsz w wysokości 4000 USD za jednostkę produkcyjną, 900 USD na podatek od nieruchomości, 700 USD na ubezpieczenie, 5000 USD jest wydawane co miesiąc na wypłaty wynagrodzeń administracyjnych, a 2000 USD jest wypłacane jako koszt amortyzacji maszyny. Łączny koszt wyniósłby 12 600 USD, a ponieważ obliczamy na dwa miesiące, całkowity koszt wyniósłby 25 200 USD.

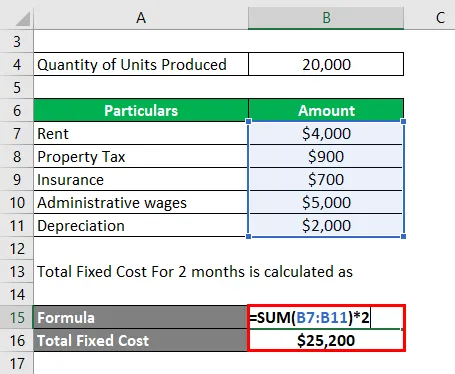

Całkowity koszt stały za 2 miesiące oblicza się jako

- Całkowity koszt stały = 4000 USD + 900 USD + 700 USD + 5000 USD + 2000 USD

- Całkowity koszt stały = 25 200 USD

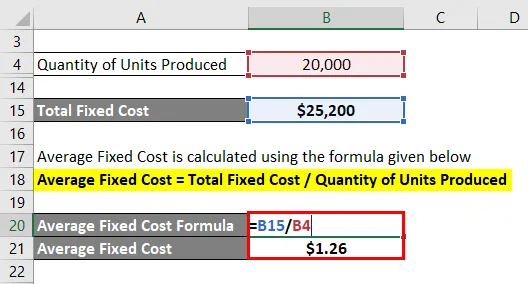

Średni koszt stały jest obliczany przy użyciu poniższego wzoru

Średni stały koszt = całkowity stały koszt / ilość wyprodukowanych jednostek

- Średni koszt stały = 25 200 USD / 20 000 USD

- Średni stały koszt = 1, 26 USD za jednostkę

Formuła średniego kosztu stałego - przykład 2

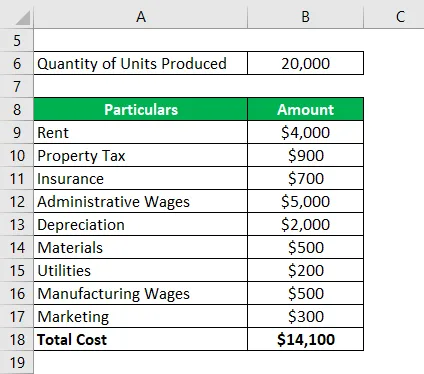

Weźmy kolejny przykład Johna, który niedawno założył własną firmę XYZ i próbuje określić metodę obliczania całkowitego kosztu stałego. Wie o metodzie wykorzystującej koszt całkowity i koszt zmienny do obliczenia kosztu stałego. W tej metodzie musimy najpierw obliczyć całkowity koszt, który jest sumą zarówno kosztów stałych, jak i zmiennych

Rozwiązanie:

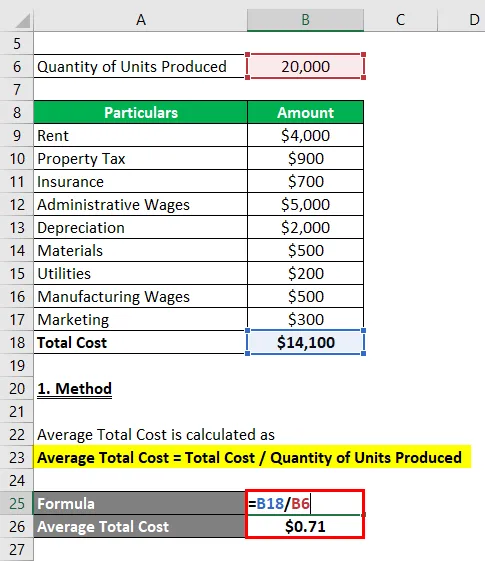

1. Metoda

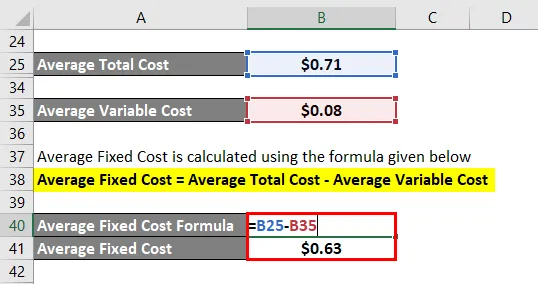

Średni całkowity koszt jest obliczany jako

Średni koszt całkowity = koszt całkowity / ilość wyprodukowanych jednostek

- Średni całkowity koszt = 14 100 USD / 20 000 USD

- Średni całkowity koszt = 0, 71 USD

Przy obliczaniu całkowitego kosztu należy wziąć pod uwagę każdy element. W naszym powyższym przykładzie łączne koszty wynoszą 14100 USD, a łączna liczba sprzedanych jednostek to 20 000, co daje średni koszt całkowity 0, 71 USD.

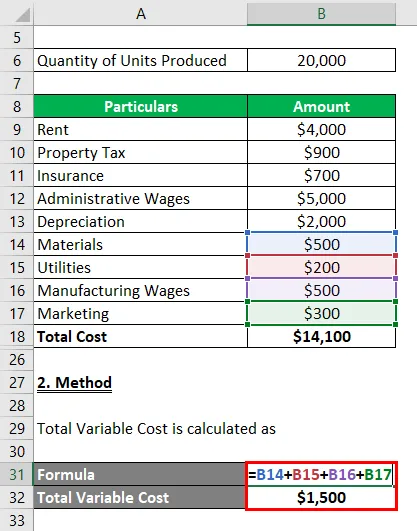

2. Metoda

Aby dowiedzieć się o kosztach stałych, musimy najpierw ustalić koszt zmienny na podstawie kosztów całkowitych. W naszym przykładzie koszty zmienne to - Materiały, Narzędzia, Płace produkcyjne i Marketing

Całkowity koszt zmienny jest obliczany jako

- Całkowity koszt zmienny = 500 USD + 200 USD + 500 USD + 300 USD

- Całkowity koszt zmienny = 1500 USD

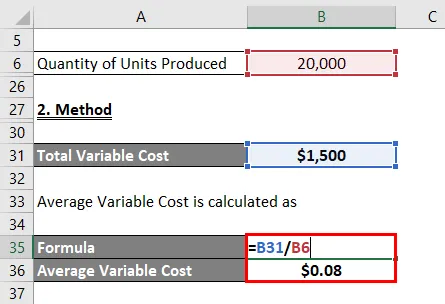

Średni koszt zmienny jest obliczany jako

- Średni koszt zmienny = 1500 USD / 20 000 USD

- Średni koszt zmienny = 0, 08 USD

Wykorzystując całkowity koszt zmienny i łączne jednostki, średnie koszty zmienne wynoszą 0, 08 USD

Średni koszt stały jest obliczany przy użyciu poniższego wzoru

Średni koszt stały = średni koszt całkowity - średni koszt zmienny

- Średni stały koszt = 0, 71 USD - 0, 08 USD

- Średni koszt stały = 0, 63 USD

Teraz, używając obu tych liczb, obliczymy całkowite koszty stałe, odejmując koszt zmienny od kosztu stałego. W naszym przykładzie odejmiemy 0, 08 USD od 0, 71 USD, aby uzyskać średni stały koszt 0, 63 USD.

Formuła średniego kosztu stałego - przykład 3

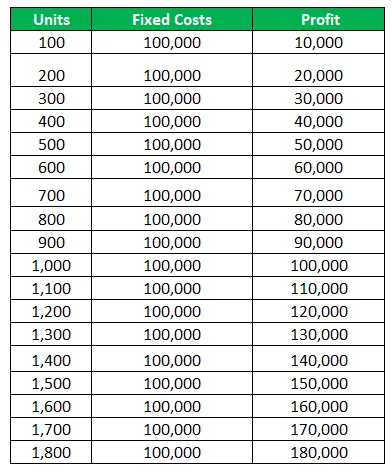

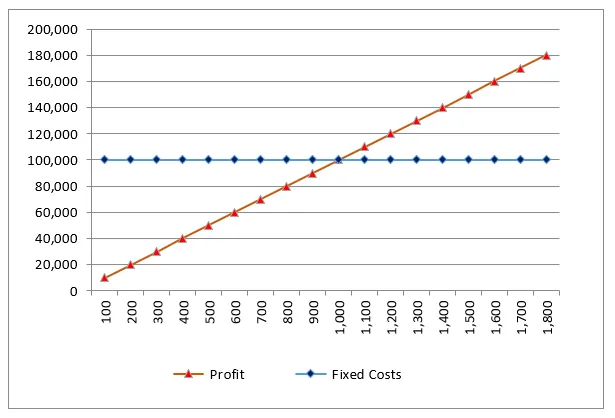

Weźmy przykład Stelli, która niedawno zrezygnowała z pracy i założyła firmę. Chce zrozumieć próg rentowności swojej nowej firmy i chce stosować średnie koszty stałe i zmienne, cenę za to samo.

Rysuje jednostki, koszt stały i zysk na wykresie (jak pokazano poniżej) -

Char dla podanych danych -

Dokonuje następujących spostrzeżeń -

- Cena produktów jest zawsze ustalana powyżej średnich kosztów zmiennych, pozostałe są następnie wykorzystywane na pokrycie kosztów stałych

- Średnie koszty stałe można wykorzystać do ustalenia, jak i gdzie ograniczyć wydatki. Zmniejszenie kosztów stałych zapewnia większą dźwignię operacyjną, pomoże to również obniżyć potrzebę sprzedaży, aby osiągnąć próg rentowności

- Określając średnie koszty stałe na różnych poziomach, będziesz w stanie dowiedzieć się, jaki zysk możesz osiągnąć, produkując więcej

Wyjaśnienie

Wzór na średni koszt stały można uzyskać, wykonując następujące kroki:

Krok 1: Po pierwsze, obliczyć całkowity koszt stały firmy. Jest to najwyższa pozycja w rachunku zysków i strat. Kilka przykładów kosztów stałych to czynsz, opłaty za sprzedaż, amortyzacja, podatki od nieruchomości, wynagrodzenia, koszty odsetek itp. Zsumuj je wszystkie, aby uzyskać całkowity koszt stały

Krok 2: Następnie określ liczbę wyprodukowanych jednostek. Szczegóły tego można znaleźć w rachunku zysków i strat lub informacji dodatkowej do sprawozdania finansowego.

Krok 3: Wreszcie wzór na średni koszt stały można uzyskać, dzieląc całkowity koszt stały (krok 1) i całkowity koszt ilościowy (krok 2)

Trafność i zastosowania formuły średnich kosztów stałych

Wystarczy spojrzeć na koszty, które inwestorzy lub ekonomiści nie dostają pełnego obrazu firmy, aby dowiedzieć się więcej, chcą zrozumieć, w jaki sposób firma działa, aby spojrzeć na związek między stałym kosztem a ilością. W tym celu dzielą koszt stały z ilością, aby uzyskać średnie koszty.

Te średnie koszty pomagają w określeniu wydajności produkcji, a co najważniejsze w określeniu korzyści skali. Poprzez wykreślenie jednostek średnie stałe, zmienne i stałe koszty na wykresie z całkowitą liczbą sprzedanych jednostek dla określonego okresu pomaga w określeniu progu rentowności firmy i do czasu, kiedy firma chce osiągnąć korzyści skali.

Kalkulator formuły średnich kosztów stałych

Możesz użyć następującego kalkulatora średnich kosztów stałych

| Całkowity koszt stały | |

| Ilość wyprodukowanych jednostek | |

| Średni koszt stały | |

| Średni koszt stały | = |

|

|

Polecane artykuły

Jest to przewodnik po formule średnich kosztów stałych. Tutaj omówiliśmy, jak obliczyć średnią formułę kosztów stałych wraz z praktycznymi przykładami. Oferujemy również kalkulator średnich kosztów stałych z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Wzór na procent zysku

- Jak obliczyć formułę odchylenia kwartylowego

- Przykład formuły uzgodnienia bankowego

- Obliczanie marży odsetkowej netto