Różnice między księgą główną a saldem próbnym

W świecie rachunkowości stosuje się różne rachunki i warunki rachunkowe, które mają różny charakter i charakter. Jednym z tych kont jest Księga Główna i saldo próbne, które jest powszechnie stosowane w każdej firmie do uzgadniania i zamykania ksiąg rachunkowych na koniec każdego okresu. W tym artykule dzisiaj postaramy się zrozumieć różnicę między Księgą Główną a saldą próbną a ich charakterem i działaniem.

Porównanie głowy (infografiki)

Poniżej znajduje się 8 najważniejszych różnic między księgą główną a saldą próbną

Kluczowe różnice między księgą główną a saldem próbnym

Omówmy niektóre z głównych różnic między księgą główną a saldą próbną:

- Główna i kluczowa różnica między Księgą główną a saldem próbnym polega na tym, że saldo próbne pokazuje tylko saldo końcowe każdego konta księgi głównej. Saldo próbne pokazuje lub przedstawia podsumowanie każdego salda konta i jest dokumentem wewnętrznym. Z drugiej strony, General Ledger podaje szczegółowe informacje o transakcjach dla każdego konta lub zaległości w firmie w danym okresie finansowym

- Księga jest tworzona na podstawie zapisów w dzienniku lub ksiąg rachunkowych, które są pobierane z ogólnego oprogramowania do tworzenia wykresów lub z dowolnego innego oprogramowania w danej firmie. Jest to w zasadzie podsumowana forma wszystkich wpisów do dziennika przekazywanych w firmie na określony czas. Z drugiej strony saldo próbne jest dokonywane z sald księgi rachunkowej i działa na zasadzie obciążenia i kredytu i pokazuje saldo końcowe każdego konta, które jest następnie wykorzystywane do przygotowania rachunków końcowych w firmie

- Istnieją różne rodzaje kont księgowych obecnie używanych w księdze głównej spółki, księdze wierzycieli, księdze dłużników itp. Z drugiej strony nie ma podzbioru, który byłby generalnie używany na rachunku salda próbnego, chociaż oczywiste jest, że w niektórych firmach, które są zobowiązaniem, a kredyt nie pasuje, istnieje rachunek korygujący lub rachunek przejściowy, który jest otwierany w saldzie próbnym

- Inną istotną różnicą między nimi jest to, że Ledger jest podstawą salda próbnego, ponieważ wszystkie salda księgowe wszystkich przygotowanych kont wchodzą do salda próbnego w celu przygotowania rachunków końcowych, podczas gdy z drugiej strony Saldo próbne nie odgrywa istotnej roli w przygotowaniu księga zasadniczo przygotowanie salda próbnego jest kolejnym krokiem po przygotowaniu sald ksiąg rachunkowych dla określonego okresu

- Księga główna jest w zasadzie bazą danych wszystkich kont skonsolidowanych w jednym miejscu, gdzie salda próbne są w rzeczywistości raportem wydatków i przychodów firmy, a także są wykorzystywane w szczegółowej analizie finansowej firmy za dany okres. Saldo próbne to w zasadzie raport pochodzący z sald księgi głównej, tj. Sald zamknięcia wszystkich kont

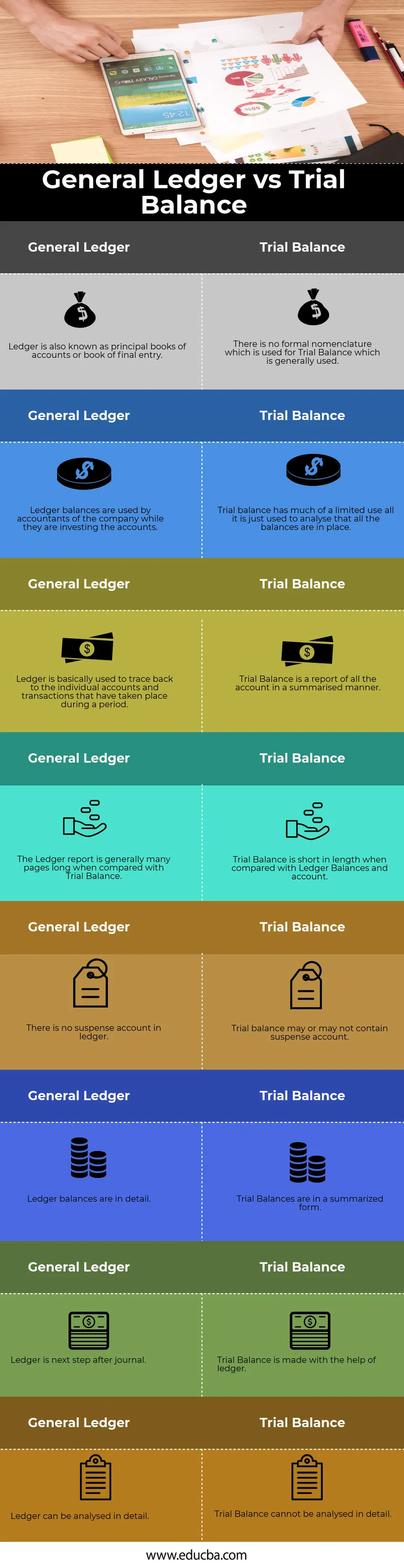

Tabela porównawcza księgi głównej a saldo próbne

Spójrzmy na najlepsze 8 Porównanie księgi głównej vs. Bilans próbny

|

Księga główna |

Bilans próbny |

| Księga jest również znana jako główne księgi rachunkowe lub księga końcowego zapisu | Nie ma formalnej nomenklatury, która byłaby stosowana do bilansu próbnego, który jest powszechnie stosowany |

| Salda księgowe wykorzystywane są przez księgowych firmy podczas inwestowania kont | Bilans próbny ma bardzo ograniczone zastosowanie, wszystko służy jedynie do analizy, czy wszystkie salda są na miejscu |

| Księga służy zasadniczo do śledzenia poszczególnych kont i transakcji, które miały miejsce w danym okresie | Bilans próbny to podsumowanie wszystkich rachunków |

| Raport księgi ma na ogół wiele stron w porównaniu z saldem próbnym | Saldo próbne jest krótkie w porównaniu z saldami księgowymi i kontem |

| W księdze nie ma konta przejściowego | Saldo próbne może zawierać konto przejściowe lub nie |

| Wagi księgi są szczegółowo | Salda próbne mają formę podsumowującą |

| Księga jest kolejnym krokiem po dzienniku | Bilans próbny jest dokonywany za pomocą księgi rachunkowej |

| Księga może być szczegółowo analizowana | Bilansu próbnego nie można szczegółowo analizować |

Wniosek

W dawnych czasach księga była przygotowywana fizycznie i wykonywana ręcznie dla każdego konta, ale z czasem ewoluowała w formie elektronicznej, a teraz wszystkie dane są przechowywane na portalach ERP. Oba są integralną częścią myślenia księgowego i służą jako koło ratunkowe każdego księgowego.

Polecane artykuły

To był przewodnik po Generalnej Księdze kontra Bilans próbny. Tutaj omówimy również kluczowe różnice z infografiką i tabelą porównawczą. Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Dziennik ogólny vs Księga główna

- Rachunkowość publiczna i prywatna

- Różnica między kapitałem własnym a aktywem

- ROE vs ROA - najlepsze porównania

- Przewodnik po nieskorygowanym bilansie próbnym