Różnica między dziennikiem ogólnym a księgą główną

Kluczem do prowadzenia udanego biznesu jest finanse i to, jak odniesie on sukces, zależy od optymalnego wykorzystania tego, co z kolei można osiągnąć poprzez księgowość. Tak więc, jeśli chodzi o śledzenie transakcji finansowych przedsiębiorstwa, szeroko stosowany system podwójnego zapisu, to samo obejmuje zarówno pojęcia „dziennika ogólnego”, jak i „księgi głównej”, które są najlepszą metodą śledzenia ogólnej liczby i statystyki i utrzymanie rentowności i płynności operacji. Aby jednak zrozumieć, jak działają systemy ewidencji księgowej z podwójnym wpisem, należy najpierw zrozumieć kluczowe różne funkcje związane z 2 kluczowymi komponentami: dzienniki ogólne i księgi główne. Dziennik będzie pierwszą formą transakcji finansowej. W czasopiśmie wykwalifikowany księgowy obciąży i zaksięguje prawidłowe konto oraz po raz pierwszy zarejestruje transakcję w księgach rachunkowych firm, korzystając z systemu podwójnej księgowości.

Przychodząc do księgi, wykwalifikowany księgowy utworzy typ formatu „T”, a następnie wstawi arkusz we właściwej kolejności. Innymi słowy, księgę można powiedzieć jako rozszerzenie dziennika ogólnego. Wszystkie ważne sprawozdania finansowe, które są saldem próbnym, rachunkiem wyników i bilansem są tworzone przez spojrzenie na księgę, księga staje się bardzo ważna.

Porównanie między dziennikiem ogólnym a księgą główną (infografiki)

Poniżej znajduje się 9 najważniejszych różnic między dziennikiem ogólnym a księgą główną

Kluczowe różnice między dziennikiem ogólnym a księgą główną

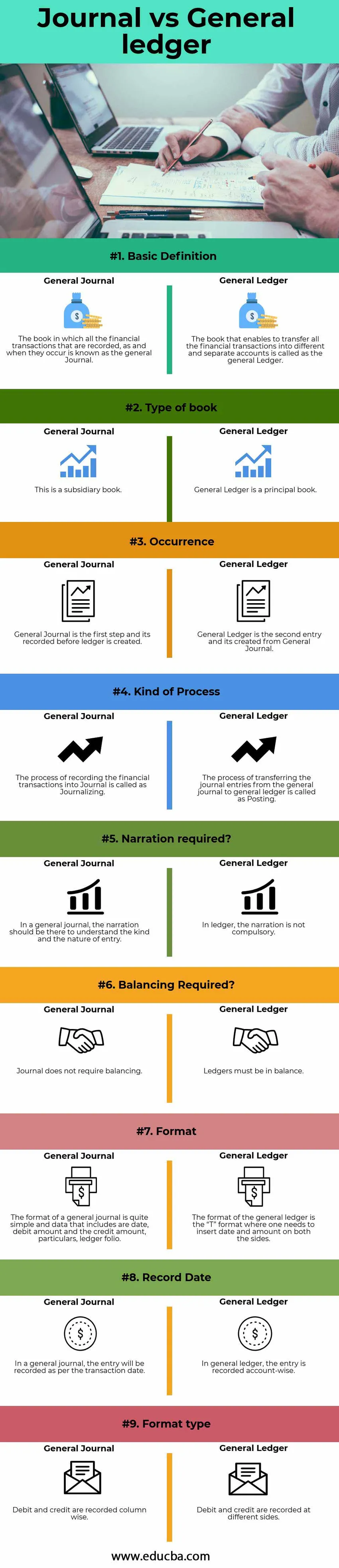

Zarówno General Journal, jak i General Ledger są popularnymi wyborami na rynku; omówmy niektóre z głównych różnic między dziennikiem ogólnym a księgą główną:

- Dziennik ogólny to książka, w której wszystkie transakcje finansowe zostaną zarejestrowane po raz pierwszy, a kiedy te transakcje finansowe zostaną zarejestrowane lub powiedzmy, że zostaną zapisane w dzienniku ogólnym, zostaną one zaksięgowane na indywidualnych kontach, które nazywamy Księgą Główną .

- W dzienniku ogólnym należy napisać narrację na poparcie tego wpisu i uzasadnienie jego opublikowania. Z drugiej strony w księdze głównej nie ma szczególnych wymagań dotyczących pisania narracji.

- Dziennik ogólny nazywa się księgą oryginalnego wpisu do dziennika, ale przeciwnie, Księga Główna jest księgą kolejnych lub powiedzmy drugiego wpisu.

- Dziennik ogólny, jak wspomniano wcześniej, jest książką pomocniczą, podczas gdy księga główna z drugiej strony jest książką główną.

- W dzienniku ogólnym transakcje finansowe należy rejestrować sekwencyjnie. Przeciwnie, w księdze głównej transakcje finansowe należy rejestrować na podstawie tych kont.

- Kredyt i debet to kolumny w dzienniku ogólnym, ale z drugiej strony, w księdze głównej, są to dwie przeciwne strony.

- W dzienniku ogólnym transakcje finansowe muszą być rejestrowane w kolejności chronologicznej, podczas gdy w księdze głównej transakcje finansowe muszą być rejestrowane w kolejności analitycznej.

- Konta księgi głównej powinny być zrównoważone, ale wręcz przeciwnie, bilans ogólny nie musi być zrównoważony.

Tabela porównawcza dziennika vs księgi głównej

Poniżej znajduje się 9 najwyższe porównanie między General Journal a General Ledger

| Porównanie podstaw między dziennikiem ogólnym a księgą główną |

Dziennik ogólny |

Księga główna |

| Podstawowa definicja | Książka, w której wszystkie transakcje finansowe, które są rejestrowane, w momencie ich wystąpienia, jest znana jako Dziennik Urzędowy. | Książka, która umożliwia przeniesienie wszystkich transakcji finansowych na różne i oddzielne konta, nosi nazwę Księgi Głównej. |

| Rodzaj książki | To jest książka pomocnicza | Księga główna jest książką główną |

| Występowanie | Dziennik ogólny jest pierwszym krokiem i jest zapisywany przed utworzeniem księgi głównej. | Księga główna jest drugim wpisem utworzonym z Dziennika ogólnego. |

| Rodzaj procesu | Proces rejestrowania transakcji finansowych do dziennika nazywa się dziennikiem. | Proces przenoszenia pozycji dziennika z dziennika ogólnego do księgi głównej nazywa się księgowaniem. |

| Wymagana narracja? | W dzienniku ogólnym powinna istnieć narracja, aby zrozumieć rodzaj i charakter wpisu. | W księdze narracja nie jest obowiązkowa. |

| Wymagane równoważenie? | Dziennik nie wymaga równoważenia | Księgi rachunkowe muszą się równoważyć. |

| Format | Format dziennika ogólnego jest dość prosty, a dane, które zawiera, to data, kwota obciążenia i kwota kredytu, dane szczegółowe, folio księgi głównej. | Format księgi głównej to format „T”, w którym należy wstawić datę i kwotę po obu stronach. |

| Data nagrania | W dzienniku ogólnym zapis zostanie zapisany zgodnie z datą transakcji. | W księdze głównej wpis jest zapisywany z uwzględnieniem konta. |

| Typ formatu | Obciążenie i uznanie są rejestrowane w kolumnach | Obciążenia i kredyty są rejestrowane po różnych stronach. |

Wniosek - Dziennik ogólny a Księga główna

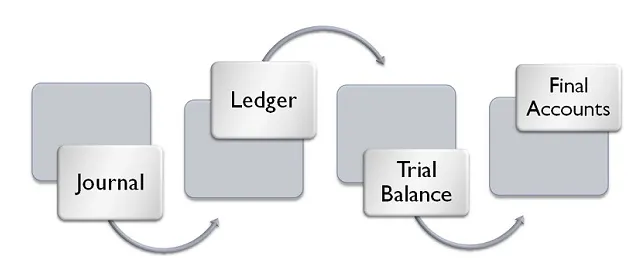

Rejestrowanie transakcji finansowych obejmuje szereg działań, na przykład są one 1. rejestrowane w dzienniku ogólnym, a następnie stamtąd zostaną pogrupowane i sklasyfikowane na różnych i osobnych kontach, a następnie ostatecznie zaksięgowane w księdze głównej, które następnie zostaną przeniesione do salda próbnego i ostatecznie zostaną przygotowane końcowe konta. Te kroki są podstawą do przygotowania rachunków finansowych organizacji. Jeśli ktoś pominie którykolwiek z powyższych kroków, przygotowanie ostatecznych kont nie będzie łatwe

Począwszy od 2015 r. Większość organizacji lub firm korzysta z oprogramowania dostępnego na rynku, aby rejestrować te transakcje finansowe w dziennikach ogólnych i księgach głównych. W rzeczywistości większość oprogramowania księgowego do utrzymywania centralnego repozytorium, w którym można również rejestrować wpisy do dziennika i księgę główną. Postęp w technologii sprawi jednak, że rejestrowanie tych transakcji finansowych będzie mniej uciążliwe i łatwiejsze, a ponadto nie trzeba prowadzić każdej księgi rachunków inaczej lub osobno. Osoba, która wprowadza dane do któregokolwiek z modułów swojej firmy lub jej księgowości lub księgowości, nie będzie nawet wiedziała o takich repozytoriach.

We wszystkich tych aplikacjach osoba, która wprowadza dane, musi jedynie kliknąć menu rozwijane, aby wprowadzić transakcję finansową do księgi głównej lub do dziennika ogólnego. Zarówno Dziennik Urzędowy, jak i Księga Główna są ważne z punktu widzenia sprawozdań finansowych.

Polecane artykuły

To był przewodnik po największej różnicy między dziennikiem ogólnym a księgą główną. W tym miejscu omawiamy także różnice między dziennikiem ogólnym a księgą główną z infografikami i tabelą porównawczą. Możesz także zapoznać się z poniższymi artykułami, aby dowiedzieć się więcej.

- Odwrotna częstotliwość repo a częstotliwość repo

- Odległość między akcjami a opcjami

- Ekonomia i finanse

- Akcje i obligacje - najważniejsze różnice

- Rodzaje i przykłady czasopisma specjalnego